Hur man skriver en personlig ekonomisk plan

Författare:

Roger Morrison

Skapelsedatum:

23 September 2021

Uppdatera Datum:

1 Juli 2024

Innehåll

- stadier

- Del 1 Bestäm din nuvarande ekonomiska situation

- Del 2 Ställa in dina ekonomiska mål

- Del 3 Identifiera alternativa åtgärder

- Del 4 Utvärdering av alternativ

- Del 5 Skapa och genomföra din handlingsplan

- Del 6 Granska och revidera din ekonomiska plan

En finansiell plan är en skriftlig strategi som införs för att säkerställa en god ekonomisk situation och uppnå mål. Att upprätta en ekonomisk plan gör att du inte bara kan kontrollera din ekonomiska situation utan också förbättra din livskvalitet genom att minska känslan av osäkerhet om framtida behov och pengarproblem. Även om du kanske väljer att anställa en professionell ekonomisk planerare för att utarbeta en sådan plan, kan du göra det på egen hand. De flesta finansiella experter rekommenderar att du följer en 6-stegsprocess för att sätta ihop en utmärkt plan som hjälper dig att hantera din ekonomi på lång sikt.

stadier

Del 1 Bestäm din nuvarande ekonomiska situation

-

Gör en lista över dina tillgångar och skyldigheter. Tillgångar är de saker du har som har något värde, medan skulder är de saker du är skyldig till andra.- Bland dina tillgångar kan det finnas pengar kontant eller något motsvarande som sparkonton, lös egendom, till exempel en bil eller kapital placerat i ett hus, samt investerade tillgångar som aktier, utsläppsrätter och obligationer.

- Bland dina skulder kan det finnas dina nuvarande skulder eller räkningar, som inkluderar bostadslån, sjukhusräkningar, studielån, billån eller kreditkortsskuld.

-

Beräkna dina nuvarande nettotillgångar. Lägg till dina tillgångar och ta bort dina skulder från det totala beloppet. Resultatet blir ditt nettovärde. Denna nettotillgång är också utgångspunkten för din personliga ekonomiska plan.- Om du har ett positivt nettovärde innebär det att du har fler tillgångar än skulder, medan det är motsatt om ditt nettovärde är negativt.

-

Sätt dina finansiella dokument i ordning. Du måste skapa ett arkiveringssystem för dina kontoutdrag, dina skattedeklarationer, information om din försäkring, inteckningar, förklaringar om förmåner, kontrakt, fakturor, uttalanden från din investeringsplan, din lönesedlar, kvitton, värdepapper, testamenterade dispositioner, pensionsanalys och alla andra typer av dokument relaterade till ditt ekonomiska liv. -

Håll ett konto för allt. Du måste spåra dina utgifter och din inkomst eller kontantinflöde. På så sätt kommer du att kunna studera närmare hur du spenderar pengar, de livsstilsvanor som ledde till det nettovärde du för närvarande har.

Del 2 Ställa in dina ekonomiska mål

-

Sätt lång, medellång och kort sikt. Att upprätta en personlig ekonomisk plan handlar om de mål du sätter upp för dig själv. Tänk på vad du vill ha som en livsstil nu, inom en snar framtid och i en avlägsen framtid, och inför en ganska omfattande handlingsplan för att täcka alla aspekter av ditt liv.- Du kanske inser att dina långa, korta och medellångvariga mål överlappar varandra. Till exempel kommer att spara 100 € per månad, placerat i en bostadsbesparingsplan, bidra till att uppnå ett långsiktigt mål som är att köpa ett hus.

-

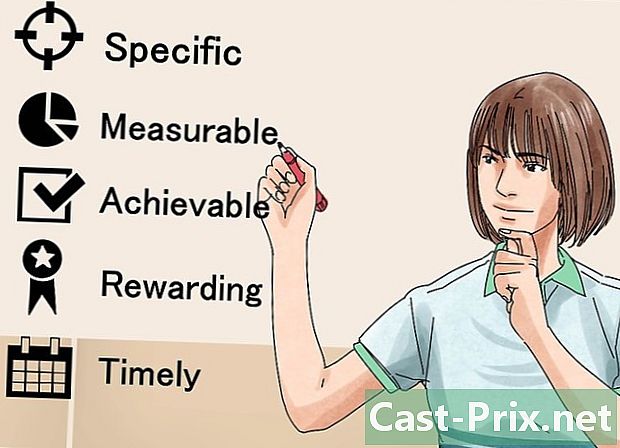

Följ förfarande SMART att sätta mål. Du måste se till att dina mål är specifika, mätbara, acceptabla, ambitiösa, realistiska och tidsdefinierade. Genom att göra detta kan du fokusera dina mål bortom fasen av dröm att faktiskt implementera dem. -

Bestäm dina ekonomiska värden. Vad tycker du om pengar och varför? Varför är pengar viktiga för dig? Att besvara dessa frågor hjälper dig att bättre formulera dina ekonomiska mål. Till exempel kanske du tycker att pengar är viktiga för dig eftersom du vill ha tid och medel att resa runt i världen. Att veta detta hjälper dig att prioritera och utveckla dina mål. -

Diskutera med din familj. Om du bor med en kär eller partner, din ekonomiska plan personal måste faktiskt vara en plan familj. Detta är viktigt eftersom det låter dig dela dina mål och värderingar med andra och fatta smarta beslut med dessa delade idéer i åtanke.- Du kanske upptäcker att du inte har samma prioriteringar som andra familjemedlemmar. Sedan genomföra fördjupade diskussioner för att nå kompromisser som får varje medlem att vara bekväm med den planerade ekonomiska framtiden.

- Du måste inse att vissa människor är ekonomiskt bättre än andra. Det kommer därför att vara nödvändigt att bestämma vem som ska ansvara för att hantera familjens budget eller tänka på sätt att låta varje medlem ha en viss kontroll.

-

Ta hänsyn till alla dina mål. Du bör också tänka på de som är mindre finansiell än de andra. Om du till exempel vill göra några vandringar över hela Europa kanske du tror att det inte kommer att kräva en budget, men du måste sätta ihop lite utrustning för att göra den resan.- Några av de intellektuella mål du kan ha är att gå till skolan, delta i seminarier, skicka dina barn på college eller delta i kockresurser.

- Ta dig tid att tänka på hur du kommer att generera intäkter, vare sig det innebär att du fortsätter din nuvarande karriär eller ändrar den helt.

- Livsmålen omfattar allt du gör för att hålla dig underhållen och underhållen, utöver de saker du tycker är viktiga för att ha den livsstil du vill ha.

- Bostadsmålen kan inkludera hyra, släppa eller köpa ett hem.

- Tänk på den livsstil du vill ha när du går i pension och sätter upp ekonomiska mål som hjälper dig att bli bättre.

Del 3 Identifiera alternativa åtgärder

-

Undersök tillgängliga alternativ. Du måste granska de möjligheter du kan ta för att uppnå dina ekonomiska mål. I allmänhet kan du klassificera dessa alternativ i två kategorier: de resurser som redan finns och de nya intäkterna som kommer att behöva genereras. För varje kategori måste du avgöra om du kommer att behöva:- fortsätt i samma åd,

- förbättra din nuvarande situation,

- ändra din nuvarande situation,

- anta en ny strategi.

-

Kom ihåg att det finns många sätt att uppnå ett mål. Om du till exempel vill spara pengar för din resa till Amerika kan du välja att ta hemlagat kaffe istället för att gå till cafeterior för att spara € 20 per vecka. Å andra sidan kan du bestämma dig för att barnpassa en natt i veckan och använda vad du kommer att tjäna för att göra denna resa. -

Bestäm vilken inverkan dina mål har på varandra. Förutom att bestämma de alternativa åtgärder du kan vidta för att uppnå dina ekonomiska mål, bör du också identifiera hur dina mål samverkar. Till exempel kanske du vill åka på en resa innan du inser att om du har som mål att lära dig främmande språk kan du resa billigt eller till och med bedriva en karriär som affärsperson eller översättare i ett främmande land.

Del 4 Utvärdering av alternativ

-

Ställ in en strategi. Först måste du bestämma de strategier som du kommer att genomföra för att uppnå din ekonomiska plan. Ta hänsyn till din personliga situation, dina ekonomiska förhållanden och dina värderingar.- Jämför din nuvarande ekonomiska situation med vad du kommer att ha när du har uppnått dina mål inom vart och ett av de områden du har övervägt. Om du hittar brister i ett visst område bör du vara särskilt uppmärksam på det.

- Visa dig praktiskt. Att följa steg-för-steg-planer hjälper dig att uppnå dina mål utan att bli frustrerad eller överväldigad av intensiteten i uppgiften framöver.

-

Kom ihåg att alla val har möjlighetskostnader. Det här är vad du måste ge upp när du gör ett val. För att spara pengar för din vandring i Amerika, till exempel, måste du offra besök på cafeterian, vilket kommer att beröva dig den tid du tillbringar där och konversationer med din favoritserver. -

Gör omfattande forskning som forskare. Innan du fattar ett beslut ska du göra så mycket forskning som möjligt och granska noga de uppgifter du har samlat in. Om du till exempel tänker investera, bör du noggrant jämföra belöningen och riskerna. Hur riskabel är denna investering och hur mycket kan den ge om du lyckas? Är de potentiella fördelarna värda att ta riskerna? -

Vet att det alltid kommer att finnas en del av osäkerheten. Även efter att du har gjort en del avancerad forskning kan inställningarna ändras. Den ekonomiska marknaden kan uppleva en nedgång, vilket kommer att minska investeringarna. Du kan vara missnöjd, både personligt och professionellt, med det nya arbetet du har valt. Tänk alltid på att du har möjlighet att anpassa dina val.

Del 5 Skapa och genomföra din handlingsplan

-

Betrakta situationen som helhet. Nu när du har satt dina mål, identifierat de olika alternativen och utvärderat dem, gör du en lista över de strategier du har hittat. Ta din nuvarande situation som en utgångspunkt och bestäm vilka mål som är de mest realistiska.- Tänk på din nuvarande nettointäkt. Om dina utgifter är nära eller över din inkomst, måste du vidta åtgärder för att ändra detta tillstånd.

- Även om du måste koncentrera dig på att utveckla dina inkomstkällor, kom ihåg att betala en skuld också kan vara en enorm investering. Med räntor kan även de minsta skulderna bli överväldigande med tiden. Det faktum att du fördelar några av dina resurser till betalning av skulder kan därmed undvika allvarliga problem i framtiden.

-

Bestäm sedan vilka mål du ska sträva efter. Ditt mål måste vara en balans mellan dina mål på kort, medellång och lång sikt. Detta gör att du kan planera under några månader och till och med några år.- Koncentrera dig om att ha en progressiv tillväxt. Genom att göra det kommer du att ha en färdplan som leder dig att uppfylla dina mål.

- Visa dig själv realistisk. Du kommer inte att kunna implementera alla fantastiska strategier som du har övervägt på en gång. Å andra sidan, genom att på ett balanserat sätt välja ett visst antal mål, kommer du att kunna nå dem och utvecklas till ett steg som gör att du kan starta nya projekt.

-

Upprätta en budget som tar hänsyn till dina ekonomiska mål. Med analysen av ditt nuvarande nettovärde måste du ha god kunskap om dina tillgångar och skulder. Då måste du lägga detta in i en ram som inkluderar de beslut du tagit. Då måste du se till att du respekterar dessa beslut. Om du till exempel bestämde dig för att spendera mindre än 80 € i månaden i kaffe och lägga pengarna på sparkonton, integrera det i din budget.- Mål som att få ett nytt jobb kanske inte passar din budget, men du bör fortfarande lista dem i din ekonomiska plan.

-

Överväg att anställa en professionell finansiell rådgivare. Du kan kanske helt fatta ekonomiska beslut, men en professionell rådgivare har fördelen att inte känslomässigt kopplas till din ekonomiska situation.

Del 6 Granska och revidera din ekonomiska plan

-

Betrakta din ekonomiska plan som ett arbetsdokument. Personlig ekonomisk planering är en process. Förändringar sker ständigt i livet och du kommer att behöva uppdatera din plan över tiden när dina mål eller omständigheter förändras. -

Granska din ekonomiska plan regelbundet. Om ditt liv förändras snabbt (till exempel om du är student) bör du granska din ekonomiska plan var sjätte månad. Å andra sidan, om du har ett mer stabilt liv (som en kvadult som bor ensam) kan du göra revisionerna på årsbasis. -

Diskutera din personliga ekonomiska plan med din partner. Om du är i en relation, kommer du med lite tur att göra denna process till två. När du engagerar dig med någon bör du prata om ekonomi när du diskuterar dina värderingar, mål och framtidsplaner.

Populära Artiklar

Hur man laddar ner Facebook-appen på en iPhone

Denna artikel har krivit i amarbete med våra redaktörer och kvalificerade forkare för att garantera innehållet noggrannhet och fulltändighet. innehållhanteringteam grank...

Hur man laddar ner och installerar Skype

är en wiki, vilket innebär att många artiklar är kriven av flera författare. För att kapa denna artikel deltog frivilliga författare i redigering och förbä...